发布日期:2026-04-30 14:46 点击次数:96

2026年开年,全球航空货运市场展现韧性。随着国际贸易回暖、跨境电商扩张及客运航班恢复,国内上市航司货运业务迎来结构性增长。

本报告基于7家主要上市航司一季度货邮运输量数据,梳理行业整体表现与增长亮点。核心发现:市场稳中有升,头部效应显著,低成本航司与跨境电商物流成为本季度主要增长引擎。

一、总体市场概况:稳中有升,头部集中,增长分化

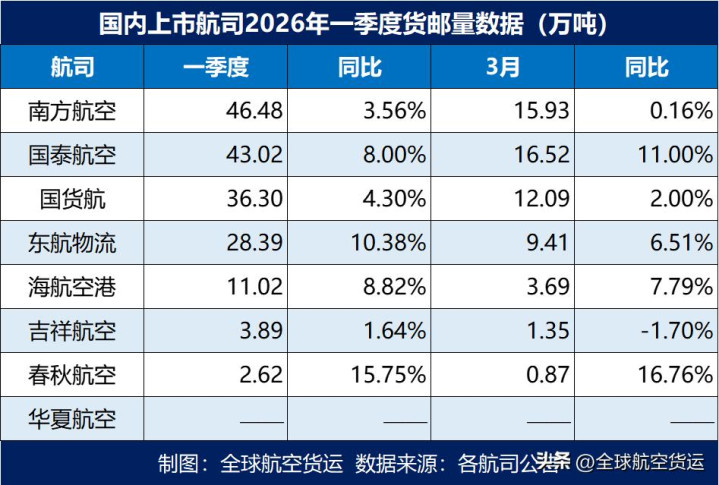

2026年第一季度,国内主要上市航司货运业务整体呈现稳中有升态势。在统计的7家航司中,绝大多数实现同比正增长,彰显航空货运市场的需求韧性。

头部效应显著:南方航空与国泰航空组成第一梯队,两者合计货运量接近统计总量的一半。

增长明显分化:低成本航司增速领跑,春秋航空表现尤为突出;部分全服务航司则保持温和增长。

二、核心数据梯队分析:三大梯队格局清晰

按一季度货邮运输量(万吨),可将航司划分为三个梯队:

第一梯队(>40万吨):行业巨头

南方航空(46.48万吨):稳居榜首。依托国内最大机队,腹舱货运能力强大。同比增长3.56%,增速虽相对温和,但庞大基数带来可观增量。

国泰航空(43.02万吨):紧随其后,与南航差距极小。同比增长8.00%,增速明显领先,特别是3月单月增长11%,显示国际货运网络强劲复苏与扩张能力。

第二梯队(10万–40万吨):中坚力量

国货航(36.30万吨):专业货运航司,排名第三,同比增长4.30%,表现稳健。

东航物流(28.39万吨):同为专业货运航司,同比增长10.38%,在前四名中增速最快,凸显极强市场竞争力。

海航空港(11.02万吨):体量相对较小,但同比增长8.82%,保持较快追赶速度。

第三梯队(

吉祥航空(3.89万吨):一季度微增1.64%。需关注的是,3月单月出现-1.70%负增长,拖累季度表现,后续应留意其国际航线恢复及运力调整情况。

春秋航空(2.62万吨):体量最小,但爆发力最强——一季度同比增长15.75%,3月单月更达16.76%。这表明客机腹舱利用率极高,或新开货运航线/业务成效显著。

华夏航空:图表中无数据,符合其专注国内支线客运、货运业务占比极小的市场定位。

三、增长趋势与亮点:3月“翘尾”明显,低成本航司释放货运潜力

3月份“翘尾”行情突出

除吉祥航空外,其余航司3月单月同比增速均高于或接近一季度整体增速:

国泰航空:3月增长11%(季度8%)

春秋航空:3月增长16.76%(季度15.75%)

东航物流:3月增长6.51%(季度10.38%,说明1–2月表现更佳)

一季度末市场需求旺盛,或受春节后复工复产及国际贸易回暖拉动。

低成本航司的货运潜力加速释放

春秋航空以15.75%的增速领跑全行业。作为低成本客运航司,其在航班密度增加的同时,有效挖掘了腹舱货运潜力,也可能是跨境电商小包等新兴货运需求的直接受益者。

全货机 vs. 客改货/腹舱

专业货运(国货航、东航物流):表现稳健,增速分别为4.30%和10.38%,体现专业物流供应链的稳定性。

客运航司(南航、海航、春秋):整体表现不俗,说明客运航班量恢复直接带动腹舱运力释放,缓解了纯货机运力压力。

四、总结与展望

2026年开局,航空货运市场表现良好。国泰航空、东航物流在各自领域展现出强劲增长动能,而春秋航空则成为本季度最大的黑马。